【财务透视】银河电子十亿并购困局:同智机电审价风暴与资产减值全链路复盘

复盘银河电子的2025年报,数字本身会说话。营收5.48亿元、同比增长3.58%、归母净利润亏损8367.52万元——这三组数据构成了一幅看似矛盾的图景。表面看亏损收窄是利好,细究结构却发现,主业修复仍困于十二年前那笔10.28亿元并购的余震之中。

审价退款机制:从财务黑洞到报表减记

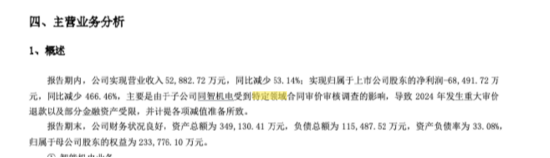

理解同智机电的财务影响,首先要搞清军工审价机制的运作逻辑。军工配套企业通常采用暂定价结算模式,合同审价完成后会触发多退少补。银河电子披露的数据显示,2024年度同智机电因审价审核调查发生重大退款9890.37万元,这一数字直接导致当年亏损从预期水平大幅膨胀至6.8亿元级别。审价退款本质上是一种回溯调整机制,它不会凭空消失,只会在不同报告期之间转移减记压力。

2026年4月的进展公告则揭示了另一重风险维度。法院判决同智机电犯单位行贿罪、处罚金300万元,原法定代表人张红被判有期徒刑二年六个月、罚金400万元。行贿案件在军工配套领域并非孤例,其本质往往是合同获取过程中的灰色成本显性化。对于银河电子而言,这不仅是法律层面的处罚,更意味着供应商资质复审、客户关系维护都将面临额外审查周期。

资产结构拆解:智能机电板块的盈利陷阱

从业务贡献度看,同智机电所在的智能机电业务2025年实现收入2.74亿元,占银河电子总营收的50.03%。这个占比数据极具迷惑性——它意味着公司过半收入依赖单一资产,却未能贡献正向利润。收入2.74亿元、净利润亏损8892.37万元,对应的净利率为负32.46%,这样的资产质量在军工机电领域极为罕见。

拆解亏损成因可以发现三个叠加因素:其一,审价退款导致的收入调减具有追溯性质;其二,历史并购形成的商誉可能存在减值压力但尚未完全释放;其三,涉事期间企业运营成本刚性支出无法同步压缩。这三重因素交织,使得智能机电板块短期内难以实现盈利修复。

战略转型路径:多元化布局的现实约束

银河电子在年报中披露的新业务方向包括新能源精密结构件、人形机器人、卫星通信、无人驾驶等领域。亮源科技100%股权收购案标志着公司正式切入新能源赛道。然而,资本市场的估值逻辑并不会因为战略愿景而对公司宽容——当核心资产仍处于审价调查周期、法律风险敞口尚未完全关闭时,新业务的估值溢价会被风险折价对冲。

从公司治理观察,2025年5月董事会换届后启用内部成长型董秘徐鸽,这种人事安排传递的信号是稳定而非激进。在审计保留意见尚未消除、调查结论尚未出炉的背景下,管理层的首要任务显然是控制风险暴露边界,而非追求规模扩张。

投资决策框架:并购后遗症的量化评估

对于关注银河电子的投资者而言,评估这笔并购的历史包袱需要建立量化框架。首先,审价调查的持续时间存在重大不确定性,军工审计周期通常在12至24个月之间,这意味着2025年年报很可能仍会保留审计非标意见。其次,单位行贿罪的刑事判决会触发客户供应商的资质复核流程,订单恢复周期难以预测。最后,智能机电板块的收入占比与亏损贡献形成明显背离,如果审价影响完全消化后仍无法实现盈亏平衡,那么资产剥离或减值核销将成为必然选项。

银河电子的案例本质上是A股并购整合失败的标准范式:高价收购承诺与实际经营能力错配、军工审价机制放大历史成本瑕疵、刑事法律风险与商业信用绑定。当新故事的听众越来越少时,旧伤口的疼痛只会更加清晰。